Víme, co dělat po dopravní nehodě po novém?

Toto téma jsme načali již před měsícem, protože od 1. července platí několik změn týkajících se silničního provozu v zemích českých, moravských a slezských. A slíbili jsme si, že ke změně zřejmě pro všechny řidičky a řidiče nejdůležitější se ještě vrátíme. Slib plníme, ale nejdříve krátké sumarizační opáčko.

Od 1. června platí v našem silničním provozu tyto změny:

- nová inspekce silniční dopravy INSID kontroluje vozidla provozované za účelem podnikání, bez asistence policie a celníků

- „elektronizace“ vybavování řidičáků

- prodloužení platnosti evidenční kontroly na 2 roky

- zjednodušení, úpravy stávajících a zavedení nových dopravných značení, snížení počtu některých dopravných značek

- zavedení poptávkové dopravy „autobus na zavolanou“

- jasnější pravidla pro autonomní řízení vozidel úrovně 3

- zpřísnění pravidel pro zahraniční provozovatele taxislužeb

- přísnější pravidla pro řízení „tatraktorů“

- navýšení limitu škody pro přivolání policie k dopravní nehodě

Jaký že limit pro přivolání policie?

Ruce na šaltpáky, dámy a pánové, pokud máme povinné ručení a případně i havarijní pojištění, co-to o limitech nám náš pojišťovák kdysi asi zmínil…To ale byly zřejmě limity plnění škody z povinného ručení, pokud způsobíte dopravní nehodu. K těmto limitům se dostaneme o pár odstavců níže.

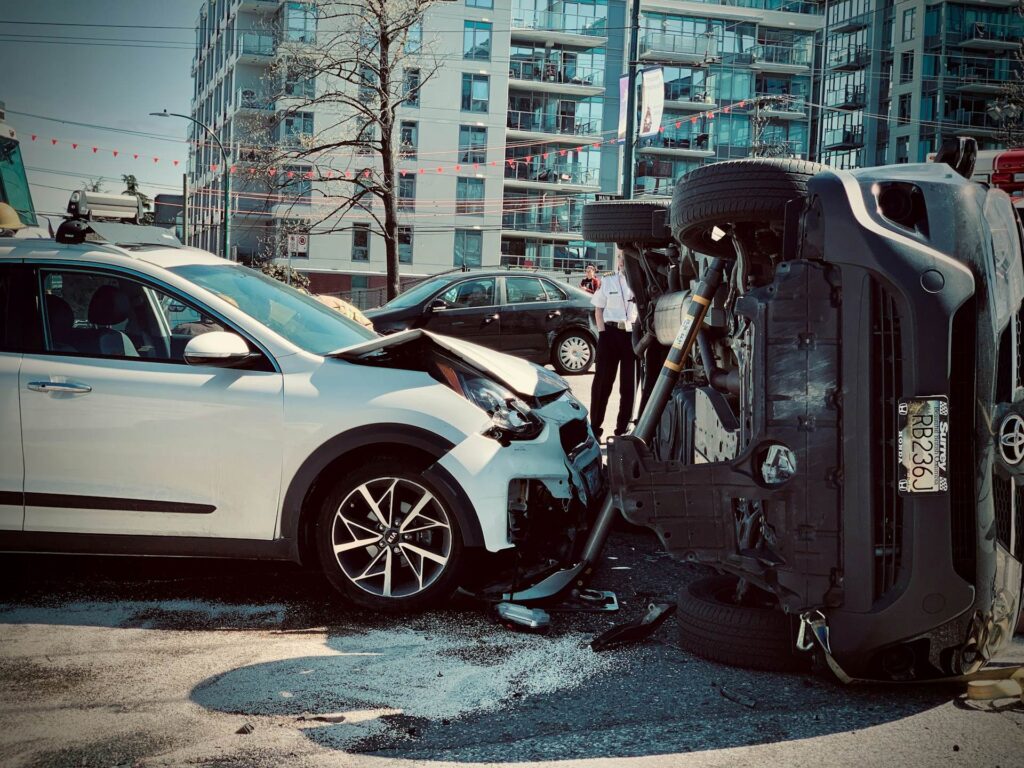

Limit škody pro přivolání policie k dopravní nehodě je něco jiného, jde o odhadovanou výši škody způsobené dopravní nehodou přímo účastníky dopravní nehody. Ta byla do letošního 1. července 100 000 korun a od 1. července byla navýšena na 200 000.

Toto je tedy nový minimální „škodový limit“, který je ze zákona důvodem přivolat k dopravní nehodě dopravní policii. Takže pokud je škoda na některém z vozidel včetně nákladu nižší než 200 000, policii k nehodě volat nemusíme.

A proč to šlo nahoru? Inu ceny nejenom aut ale i jejich oprav nám za poslední léta utěšeně narostly, a i taková běžná, menší škoda při „ťukesu“ nebo jiném menším karambolu se dnes hravě vtěsná do těch navýšených 200 000 korun. Respektive, s vysokou pravděpodobností by přeskočila těch původních 100 tisíc.

Kromě toho byla změna nutná i pro odlehčení našich dopravních policistů a policistek, které ale opravdu nemusíme volat ke každému odřenému blatníku nebo nakřápnutému světlometu.

Mají vážně důležitější věci na práci než řešit vskutku banální karamboly, které nejenom že dokážeme – v spolupráci s našimi pojišťovnami – ale i můžeme vyřešit tak nějak gentlemansky přímo na místě nehody. Beze prakticky zbytečného přivolání policie.

Kdy ještě musíme k nehodě volat policii?

Kromě navýšení limitu škody se všechny ostatní důvody, proč dopravní policisty k nehodě přivolat musíme, nijak nezměnili. Přítomnost dopravní policie je při dopravní nehodě nutná a ze zákona máme povinnost policii přivolat, když:

- dojde k újmě na lidském zdraví nebo životě

- bylo zraněno nebo usmrceno zvíře

- byl poškozen cizí majetek – plot, svodidla, semafor, dopravní značka…

- nedojde k dohodě účastníků nehody na viníkovi

- z jakéhokoliv důvodu není možné vyplnit záznam o nehodě

Co tedy dělat, kdy k nehodě dojde?

Nepropadat panice, zachovat klid a pokud došlo ke zraněním, řešme nejprve první pomoc. Když ke zranění nedošlo, zastavme vozidlo, vypněme motor, najděme a nandejme na sebe reflexní vestu, označme místo nehody výstražným trojúhelníkem a pojďme nehodu řešit. Pokud možno v klidu.

Klíčová otázka je, jestli přivoláme policii. Pokud máte pocit, že druhý účastník nehody je pod vlivem alkoholu nebo čehokoliv jiného, nedohadujte se s ním a policii volete hned. A začněte dokumentovat škody, nejprve na svém vozidle.

Když druhý účastník nehody pod vlivem není a je ochoten spolupracovat:

- zkuste společně odhadnout škody – do 200 000 na jednom vozidle včetně nákladu policii volat nemusíte

- důkladně zdokumentujte nehodu – celkové, situační i detailní záběry, včetně evidenčních čísel

- dohodněte se na viníku nehody

- vyplňte společně papírový „euroformulář“ – záznam o nehodě

- vzájemně podepište oba exempláře záznamu o nehodě

- vyměňte si kontaktní údaje

- kontaktní údaje požádejte i spolupracující svědky

- kontaktujte pojišťovnu – pokud je auto nepojízdné, řešte asistenci

Jak máme vědět, jaká vysoká je škoda?

Toto je opravdu zapeklitá otázka, která prakticky nemá jednoznačnou odpověď. Protože když zavadíme svou 25letou feldičkou o vytuningovaného bavora, tak výměna promáčklého blatníku – toho bavora – může zásadně převýšit hodnotu celé naší feldičky…

Není věru každý a každá z nás profesionální likvidátor škod, reálnou výši škody tedy dokážeme odhadnout – kulantně napsáno – opravdu zhruba. Vždy je to ale věc dohody obou účastníků dopravní nehody a pokud jste ještě v takové situaci nebyli, mám osvědčený tip: když si výši škody netroufnete odhadnout, zavolejte svému automechanikovi. Popište, co se stalo a věřte, že vám odhadovanou sumu dokáže jakž-takž zpřesnit. Samozřejmě bez záruky…

A co na to pojišťovny?

Praxe nám přináší zapeklitý paradox.

Dovolím si předpokládat, že většina likvidátorů pojišťoven se mnou bude souhlasit, že odhad škody zejména u novějších vozidel vůbec není jednoduchý. A problém může nastat právě tehdy, když škodu nechtěně podhodnotíme, policii k nehodě nepřivoláme a při plnění se dostaneme do šlamastiky.

Právě nedodržení zákonné povinnosti přivolání policie – třeba i z důvodu nesprávného laického odhadu škody – může zásadně zkomplikovat řešení pojistné události.

Na druhou stranu pojišťovny každý podobný případ řeší individuálně a klíčová je – pro pojišťovny i klienty – opravdu důkladná fotodokumentace škod způsobených dopravní nehodou. Mimochodem, to, jak vaše pojišťovna řeší výše popsaný paradox je z mého pohledu klíčová otázka, kterou hned dnes nebo zítra položte svému pojišťovákovi.

Ale toto vám na silnici při odhadování škody při nabouraném autě nepomůže. Mám tedy ještě jednu radu, která platí klíčově v modelových případech „felda – bavor“ nebo „oktávka – tesla“: určitě i majitel vozidla, kterého nový světlomet převyšuje cenu celého vašeho auta, bude rád, když tu policii přece jenom zavoláte. Pro jistotu.

A co ty limity?

Když budete volat svému pojišťovákovi – bude to asi rychlejší, než někde po archivech hledat smlouvu o povinném ručení – optejte se ho i na limity plnění. Tady je matematika trošku jiná: limit škody pro přivolání policie k dopravní nehodě je 200 000 korun. Doporučované limity plnění se ale hýbou od 75 do 100 milionů korun.

Není to moc? No není, od loňského roku je minimální limit ze zákona stanoven na 50 milionů korun. Limit se vztahuje na škody na zdraví a škody na majetku a v pojistných smlouvách běžně vidíme: 50/50 milionů korun, přičemž první částka vyjadřuje limit plnění škod na zdraví a druhá na majetku.

Zlatým standardem je limit 100/100 milionů a povinné ručení firemních nebo luxusních vozidel má nezřídka limit 250/250 milionů korun.

Co nás čeká v září?

Možná nějaké to babí nebo indiánské léto, zcela určitě konec prázdnin a začátek nového školního roku. A pokud se v září chystáte do autoškoly, můžete se těšit na 24 nových otázek v podobě video testů vnímání rizik.

Úroveň animace není sice v pixar nebo dreamworks levelu, o to tu ale nejde. Oproti klasickým textovkám tu a tam s obrázky, se kterými se trápili generace abiturientů a abiturientek autoškol, jde o poměrně zásadní skok vpřed. Novým „videootázkám“ autoškol se pověnujeme o nějaký ten měsíc.

Šťastné cesty a bezpečné dojezdy do cílů přeje

Ján Schneider

člen odborné poroty soutěže Zlatá minca

Foto: pixabay, pexels, unsplash